ЁОЛЗЧђТУбЖЁПЃЈЬидМЦРТлдБ ТоКЃзЪЃЉЫцзХУёКНОжгыТУгЮЩЯЪаЙЋЫОЕФЙЋПЊаХЯЂж№ВНЙЋИцЃЌ2017ФъГіОГШЫДЮдіЫйЖЯбТЪНЯТЛЌвбЪЧВЛПЩХЄзЊЕФЪТЪЕЁЃжЕЕУзЂвтЕФЪЧЃЌЭтдкОАЦјЯТЛЌНЕЕЭСЫаавЕОКељЧПЖШЃЌЭЌЪБвВДйЪЙИїТУЦѓАбгХЛЏЬхжЪСаЮЊЪзвЊжиЕуЃЌВЛЩй2016ОоПїЕФЙЋЫОЃЌНёФъвбФмзіЕНЕЅдТЛђЕЅМОзЊгЏЁЃ

аэЖрТУЦѓДѓБ§ЛСЫвЛФъгжвЛФъЃЌ2018ПжХТЪЧЕУЭМЧюиАЯжЕФвЛФъЃЌгыЦфЦкД§ОАЦјбИЫйЛжИДЃЌВЛШчЙизЂвЛЯпГЧЪаЕФздгЩааКьРћгыЕЭЯпГЧЪаЕФЭХЖггЮЩюЛЏСНИівщЬтЃЌПДИїРрЙцФЃЕФГіОГгЮТУЦѓЃЌФмдѕУДДДдьгаЛњСїСПЁЂВМОжвђгІЁЃжСгкНьЪБЪЧЕидЕеўжЮЗчЯедйЦ№ВЈРНЃЌЛЙЪЧжїСїФПЕФЕигРДвтЭтжЎЯВЃЌднЪБИїАВЬьУќЁЃ

ГіОГгЮОАЦјЪЇЮТЃЌНјШыОјЖдСуЖШ

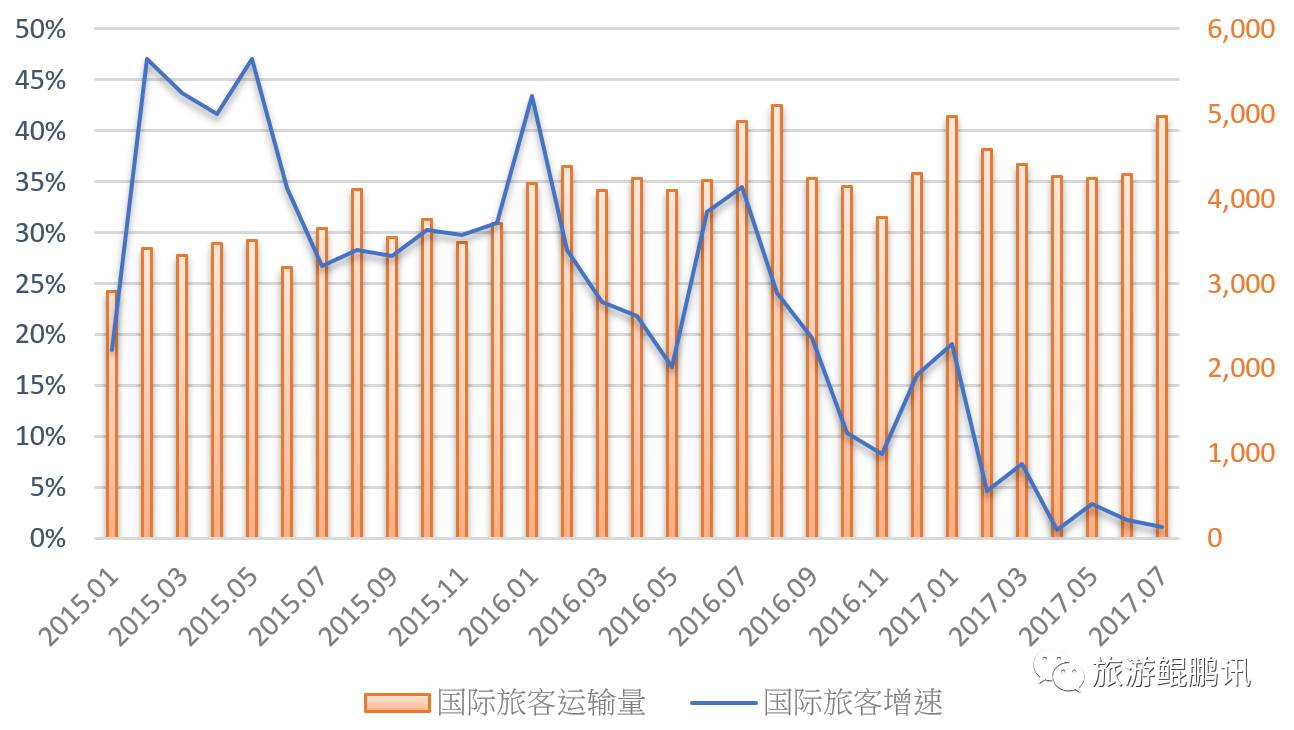

ЫЊНЕвбЙ§ЃЌСЂЖЌЮДжСЃЌЕЋДгГіОГШЫДЮПДжаЙњТУгЮвЕЃЌШДвЛМОБШвЛМОКЎРфЃЌУВЫЦдчвбЕНСЫДѓбЉЪБЗжЁЃИљОнУёКНОжЪ§ОнЃЈЭМвЛЃЉЃЌГіОГТУПЭЪ§ЃЈВЛКЌИлАФЬЈЃЉдк2015ФъЕФФъОљЫйЮЊ33.3%ЃЌЕНСЫ2016ФъНіЪЃЯТ22.7%ЃЌ2017ФъЧАЦпдТЕФЦНОљдіЫйИќжЛЪЃ5.3%ЃЌЦфжа4дТНіЮЊ0.8%ЃЌПЩвдРэНтЮЊЖЯбТЪНЕФЯТЛЌЁЃ

ЃЈЭМвЛЃЉжаЙњГіОГТУПЭдЫЪфСПЃЈ2015-2017ЃЉЃЈЕЅЮЛЃКЧЇШЫЃЉзЪСЯРДдДЃКжаЙњУёКНОж

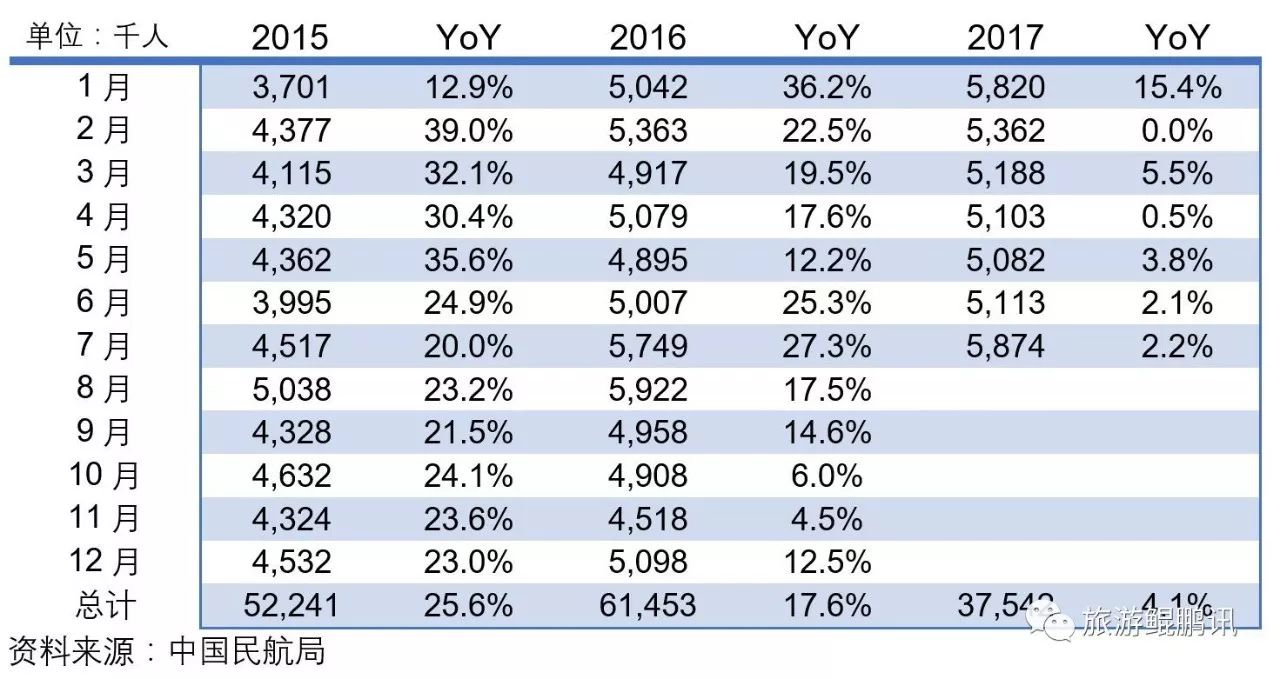

етЪ§ОнВЛМЦФкЕиЗЩЭљИлАФЬЈЕФШЫЪ§ЁЃШчЙћМгМЦЃЌПЩвдЗЂЯжЃЈЭМЖўЃЉЃЌ2015Фъгы2016ФъЕФдіЫйЗжБ№ЮЊ25.6%гы17.6%ЃЌ2017ФъЧАЦпдТЕФЦНОљдіЫйЮЊ4.1%ЁЃПЩвдЭЦЙРЃЌИлАФЬЈТУПЭдіЫйдк2015Фъгы2016ФъЖдећЬхдіЫйЮЊИКУцгАЯьЃЌЕЋЕНСЫ2017ФъЧїгкЦНЛКЃЌвВОЭЪЧ2017ФъДПЙњМЪКНЯпгыИлАФЬЈКНЯпЕФдіЫйСНепЖМВЛКУЁЃ

ЃЈЭМЖўЃЉжаЙњГіОГТУПЭдЫЪфСПЁЊМгМЦИлАФЬЈЃЈ2015-2017ЃЉ

дйПДЪюЦкЕФОАЦјЃЌЪюМйЪєгкТУгЮЭњМОЃЌЫфШЛУёКНОжЕФЪ§ОнФПЧАНіЙЋИцжСЦпдТЃЈдіЫй1.1%ЃЉЃЌЕЋЪЧДгжаКНаХКНжИЪ§ЕФЪ§ОнРДПДЃЌЪюЦкВПЗжЪБЖЮЩѕжСГіЯжСЫИКдіГЄЁЃ2017ГіОГШЫДЮдіЫйГіЯжСЫвЛМОБШвЛМОЕЭЕФКБМћЯжЯѓЁЃ

жїСїФПЕФЕиШеКЋЬЉШЋЪ§еѓЭі

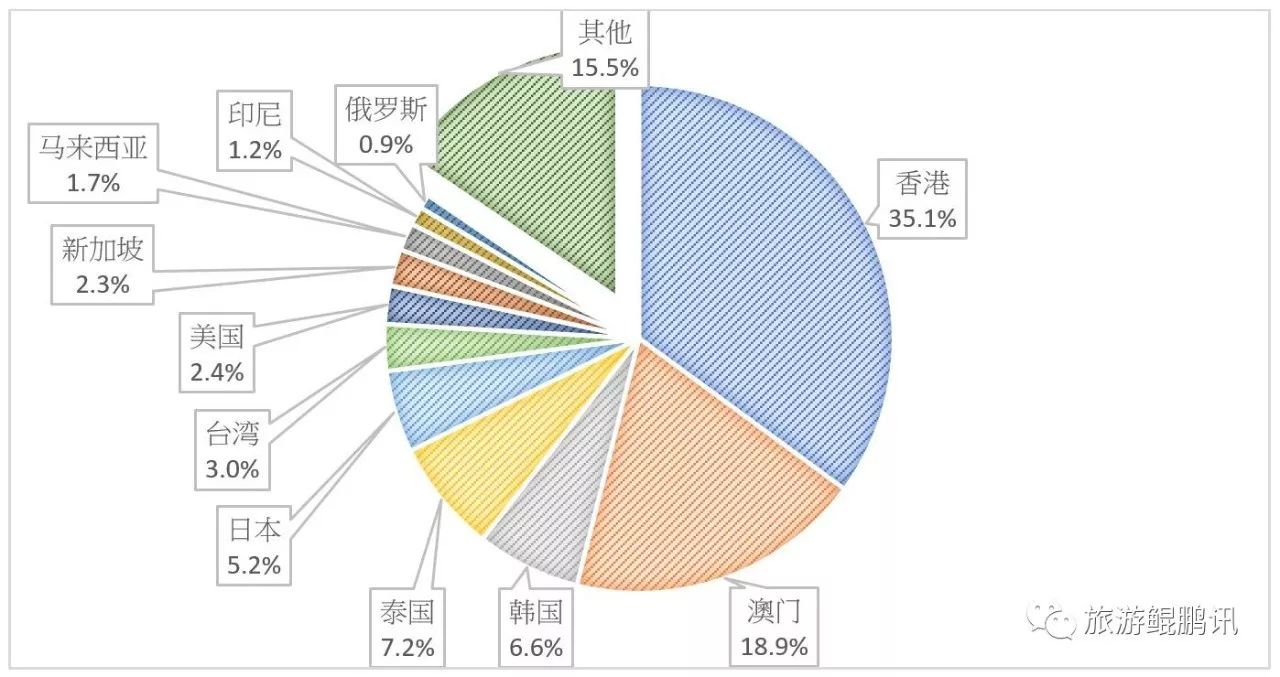

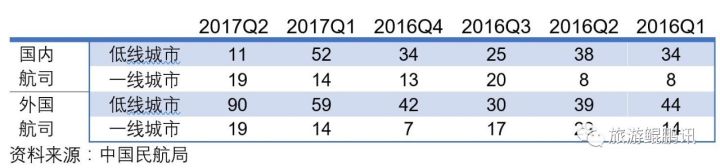

жаЙњТУПЭГіОГЗжВМФЃаЭЕФПЩдЄВтадНЯИпЃЈЭМШ§ЃЉЁЃдквЛФъ1.2вкЕН1.3вкЕФГіааШЫДЮжаЃЌХйГ§ИлАФЬЈНгНќ7000ЭђШЫДЮКѓЃЌДПГіОГШЫДЮдМдк5000ЭђЕН6000ЭђжЎМфЃЌЖјШеКЋЬЉЮЊжїСїФПЕФЕиЃЌКЯеМДПГіОГШЫДЮЕФ35%ЕН45%жЎМфЁЃ

ЃЈЭМШ§ЃЉ2016жаЙњТУПЭГіааФПЕФЕиШЫЪ§ЗжВМЃЈзмЪ§1.22вкШЫДЮЃЉзЪСЯРДдДЃКжаЙњТУгЮОжЁЂКЃдёзЪБО

НёФъКЋЙњЪмШјЕТЪТМўЕФгАЯьЃЌДЫЧАЛЙгаВПЗжКНАрЭЃЗЩЃЌжаЙњТУПЭЕФНЕЗљОоДѓЁЃДгКЋЙњЙлЙтОжЕФШыОГЪ§ОнРДПДЃЌжаЙњТУПЭ2017ФъЧААЫдТРлМЦЮЊ287ЭђШЫЃЌЯрЖд2016ФъЕФ561ЭђШЫМѕЩйСЫ274ЭђШЫЃЌМѕЗљЮЊ48.8%ЃЛЕЅдТзюИпМѕЫйДя69.3%ЁЃ

ЕЋЪЧЃЌецЕФжЛгаКЋЙњвђЫиТ№ЃПдБОПЩФмГіааКЋЙњЕФжаЙњТУПЭЃЌЪЧЗёзЊвЦЕНСэЭтСНИіФПЕФЕи----ШеБОгыЬЉЙњЃППДРДВЛЪЧЃЈЭМЫФЃЉЁЃДгШеБОгыЬЉЙњЙлЙтОжЕФжаЙњТУПЭдіЫйРДПДЃЌШеБОЕФЧААЫдТдіЫйЮЊ8.9%ЃЌжаЙњТУПЭДгШЅФъЭЌЦкЕФ448ЭђЕННёФъЕФ488ЭђЃЛдіЫйзюЕЭЪБжЛга0.9%ЁЃЬЉЙњЧААЫдТЕФдіЫйЮЊ-0.3%ЃЌжаЙњТУПЭДгШЅФъЭЌЦкЕФ666ЭђЕННёФъЕФ663ЭђЃЛЕЅдТзюИпМѕЫйДя17.6%ЃЌЖМУЛгаССблЕФдіЫйЁЃДгЧААЫдТПДЃЌЛљБОПЩвдРэНтЮЊЃЌдкећЬхЧїНќгк0%ЕФдіЫйжаЃЌДгКЋЙњФПЕФЕиМѕЩйЕФдМ300ЭђжаЙњТУПЭЪ§ЃЌЖМСїЯђШеЬЉвдЭтЕФЦфЫћЙњМвЁЃОпЬхРДПДЃЌжївЊЪмЛнЕФЪЧе§дкЯћЗбЩ§МЖЕФЖЋФЯбЧЙњМвЃЌвдМАПжЙЅКѓЛиЮТЕФХЗжоЙњМвЁЃ

ЃЈЭМЫФЃЉжаЙњТУПЭИАШеКЋЬЉдіЫйзюЕЭдТЗнгыЧААЫдТРлМЦЃЈ2017ЃЉ

ТУЦѓгХЛЏЬхжЪЃЌвдБмКЎЖЌ

ДгКъЙлЕФгЮПЭдіЫйЪ§ОнРДПДЃЌНёФъГіОГгЮЙЋЫОРэгІГаЪмОоДѓбЙСІЁЃШЛЖјЃЌФПЧАТУгЮЖШМйЯЕЕФЩЯЪаЙЋЫОВЦБЈЃЌДгУЋРћЕНОЛРћЃЈОЛЫ№ЃЉЖМгаДѓЗљИФЩЦЃЌдвђЮЊКЮЃП

ЃЈЭМЮхЃЉТУгЮЖШМйЯЕЩЯЪаЙЋЫОКЫаФдЫгЊЪ§Он

ЦфвЛЃКВњЦЗЬсМлРћвц

дкГіОГзмШЫЪ§ЭЃжЭЕФЯжПіЯТЃЌТУЦѓЕФУЋРћФмгаДѓЗљдіГЄЃЌжївђжЎвЛЪЧдкВњЦЗгЖН№ТЪЕФЬсЩ§ЁЃДЫЧАвВЬсЙ§ЃЌЙ§ЭљЛЊЖЋеНЧјЕФМлИёеНгШЮЊМЄСвЃЌЗДгГдкЩЯЪаЙЋЫОЕФВЦБЈЩЯЃЌЭОХЃ2015ЕН2016ФъЃЌгЖН№ТЪТфдк5%ЕН6%ЕФЗЖЮЇЃЌНёФъГЩГЄЕН7%ЕН8%ЃЌС§ЭГРДПДЃЌЭЌБШга30%ЕН40%ЕФдіГЄЁЃ

ЦфЖўЃКГЩБО/ЗбгУНЕЕЭ

ГіОГзмШЫЪ§ЭЃжЭЦШЪЙИїЙЋЫООЋМђШЫдБЙ§ЖЌЁЃЙ§ЭљГіОГШЫДЮФъді20%ЕН30%ЃЌМгЩЯЛЅСЊЭјЩјЭИТЪКьРћЛЙдкЃЌДѓЙЋЫОУПФъвЕЮёСПЗБЖЪНдіГЄКме§ГЃЃЌУПФъвВвРДЫдіЫйаТЦИдБЙЄЁЃ

НёФъдіЫйВЛдйЃЌЖдШеКЋЬЉжїСїФПЕФЕиЕФдЄЦкЦЦУ№ЃЌЯпЯТЪаГЁгжФбвдбИЫйЩюШыЃЌУцЖдКЎЖЌЃЌЭОХЃЁЂЭЌГЬНёФъЖМНјааШЫдБДѓЗљОЋМђЃЌетвВЪЧУцЖдОАЦјВЛеёЕФЖдВпЁЃ

ЦфШ§ЃКгЊЯњ/ВЙЬљЧїгкБЃЪи

гЊЯњЗбгУвЛАуРДздСНДѓПщЃЌМлИёеНЕФВЙЬљгыдкЯп/ЯпЯТЕФЧўЕРЭЖЗХЁЃЙ§ЭљМлИёеНВЙЬљЃЌВПЗжЙЋЫОЮЊСЫНЋНЛвзЖюЁЂЪеШыЁЂУЋРћзюДѓЛЏЃЌЛсАбЗЕЯж/ВЙЬљ/СЂМѕЗХдкгЊЯњЗбгУЃЌЖјЗЧДгНЛвзЖюЛђгЖН№ВуУцОЭШЋЪ§ХйГ§ЁЃ

НёФъетаЉЗбгУЖМЕУЕНГфЗжЕФПижЦЃЌЦѓвЕвдМѕПї/гЏРћЮЊживЊПМТЧЁЃИїЙЋЫОПЊЪМВтЪдгыжиЪгЕЭГЩБОгЊЯњЕФПЩФмадЃКЭОХЃМьбщНЕЕЭЕчЪгЭЖЗХКѓЕФПЭЛЇСєДцаЇЙћЃЛЭЌГЬВМОжИќЧуЯђЮЂаХЧўЕРЃЛаЏГЬТУгЮЕФГЧЪаЯТГСЭЈЙ§МгУЫЗНЪНПижЦЗбгУЭЖШыЁЃ

ХЄПїЮЊгЏЪЧ2017ЕФжїа§ТЩ

дквдЩЯжюЖрдвђЯТЃЌНёФъГЩЮЊвЛжкГіОГгЮТУЦѓЬхжЪзЊЛЛЕФвЛФъЁЃЕБЧАИУСьгђЙЋЫОДѓжТПЩЧјБ№ЮЊШ§РрЃК

AРрЙЋЫОШчаЏГЬТУгЮЁЂжкаХЁЂПШіЃЌдБООЭФмгЏРћЛђНгНќгЏРћЁЃаавЕОКељЕФШѕЛЏЖдЫћУЧгаРћЃЌ2017ФъетРрЙЋЫОЕФгЏРћФмГжајРЉДѓЃЌЕЋЪЧЫћУЧЖдМШгаЕФгЏРћФЃЪНвВгаИпЖШЕФТЗОЖвРРЕЃЌЛсЖдПчГіЪцЪЪЧјЫљвтЮЖЕФИпЭЖШыгыИпЗчЯеИаЕНгЬвЩЁЃ

BРрЙЋЫОШчЭОХЃЁЂЭЌГЬЃЌЭЦЙРНёФъЖМгІФмШЁЕУЦкД§вбОУЕФМОЖШгЏРћЃЌЫфШЛШЋФъзЊгЏЛЙЪЧЕУЗХЕН2018ЃЌЖјЧвЭЖзЪШЫЕФвЊЧѓПЯЖЈВЛНіНіжЙВНгкФъЖШЕФЫ№вцСНЦНЃЌЕЋЯрЖдШЅФъЕФОоПївбЪЧРДжЎВЛвзЁЃ

ЫћУЧгыAРрЙЋЫОвЛбљгазХТЗОЖвРРЕЕФЗчЯеЃЌВЛЙ§дкжЄУїгЏРћФмСІжЎЧАЃЌЪзЯШБиаыПЫЗўВУдБКѓЕФЬєеНЁЃДѓЗљВУдБзюДѓЕФЗчЯеОЭЪЧжаНзЙмРэВуЕФСїЪЇЃЌЖЬЦкПДРДФмбИЫйНЕЕЭГЩБОгыЗбгУЃЌГЄЦкПДРДЃЌЙЋЫОКЫаФЕФдЫгЊдьбЊФмСІЛЙЪЧгаРЕгкгаОбщЕФЭХЖггыФтОлЕФЪПЦјЁЃДгНсЙћПДЃЌШчЙћ2018дкзЊгЏжЎКѓЛЙФмевЕНзЈЪєЕФРЖКЃЃЌШУжаНздБЙЄФмгаИФЩЦЩњЛюЕФБфЯжЛњЛсЃЌЪПЦјЮЪЬтздШЛВЛШаЖјНтЁЃ

CРрЙЋЫОЮЊИќаЁЙцФЃЕФДДвЕЙЋЫОЁЃДДвЕЙЋЫОЕФзЪН№ајКНСІПЯЖЈгаЯоЃЌХЗжоПжВРЙЅЛїЛђЪЧКЋЙњШјЕТЪТМўЃЌОЭзувдШУжЛИћдХЯИЗжЪаГЁЕФДДвЕЙЋЫОЯнШыБЛЖЏЁЃНёФъЬИГіОГгЮЕФДДвЕЙЋЫОЩйСЫЃЌдвђдкгкдИвтЭЖЯђГіОГгЮЕФзЪН№вВЩйСЫЁЃзЪН№ДѓЬхЪЧДгЩЯЖјЯТЃЌгЩЪаГЁЗчПкПДЯђОпЬхЭХЖгЃЌвЛЕЉЪаГЁдіЫйБЛДѓЗљаое§ЃЌзЪН№здШЛБфЕУИќЮЊБЃЪиЁЃРЇФбЕФЪЧЃЌЪаГЁИёОжЕФдіЫйЯТЛЌЃЌжБЯњгыЗжЯњЕФГЩБОШДЮДНЕЕЭЃЌAPPРаТгыАйЖШЙиМќДЪЕФжБЯњЭЖЗХГЩБООгИпВЛЯТЃЌЦНЬЈзіЮЊЗжЯњЧўЕРвВВЛПЩФмВЛЪеИюГЩЙћЁЃНёФъТУгЮДДвЕЙЋЫОгЬШчбЊЯДЙ§КѓЕФФўОВЃЌвЛЦЌЫрЩБЮоЩљЃЌБГКѓЪЧABРрЙЋЫОФЌФЌЕФЧхРэеНГЁЁЃВЛЩйДДвЕЙЋЫОзЊаЭЖЈжЦгЮгыB2BЃЌГЂЪдЩСЖуОоДѓЕФжБЯњЗжЯњГЩБОЃЌВЛЙ§жЮБъВЛжЮБОЃЌзюжеПМбщЕФЪЧДДвЕЙЋЫОДДдьгаЛњСїСПЕФФмСІЁЃ

2018ФмМћЖШМИаэЃП

вЛФъНіга1.22вкШЫДЮЕЭЛљЦкЕФГіОГгЮдіЫйЃЈ4%ЃЉЃЌОЙШЛЕЭгк44.4вкШЫДЮГЌИпЛљЦкЕФОГФкгЮдіЫйЃЈ11%ЃЉЃЌЙ§ШЅФбвдЯыЯѓЃЌЕЋЪЧЗЂЩњСЫЁЃЮвУЧФбвдЬњПкжБЖЯГіОГгЮЛжИД20%діЫйЕФЪБМфЃЌетЪЧЪєгкЩёЕФСьгђЃЛЕЋдкДЫжЎЭтЃЌвбгаМИИіЧїЪЦЧхГўПЩМћЁЃ

жЎвЛЃКВњЦЗШдгаЩйаэЬсМлПеМф

ећЬхРДЫЕЃЌ2018ШдгаЬсМлПеМфЃЌЕЋЪЧЗљЖШЛсЕЭгк2017ЁЃВњЦЗЬсМлгаКмЖрдвђЃЌгаЛљгкОКељИёОжБфЖЏЕМжТЕФЁЂгаЛљгкЦѓвЕЩњДцБивЊЕМжТЕФЁЂгаЛљгкВњЦЗаЭЬЌе§ГЃЛЏЕМжЦЕФЁЃСуИКЭХЃЈЖФЭХЃЉОЭЪЧвЛжжвьГЃВњЦЗЃЌЙ§ЭљЫќЪЧВПЗнЕигђДјСПЕФжїСїааГЬЃЌЯћЗбепдкЯАЙпЕЭСЎЕФМлИёКѓЃЌдкецЪЕЬхбщКЯРэМлИёЕФааГЬжЎЧАЃЌЛсФбвдШЬЪмМлИёЛиЙщЁЃетРраЭЕФВњЦЗЬсМлгыЯћЗбЩ§МЖЯрЙиЃЌдкВЦБЈЕФЗДгІЛсБШНЯжЭКѓЁЃ

жЎЖўЃКвЛЯпГЧЪаЕФздгЩааЦѕЛњ

2017ФъвЛЯпГЧЪаздгЩаагыЭХЖггЮЕФЯћГЄЬЌЪЦвбКмУїЯдЁЃФПЧАПДРДЃЌвЛЯпГЧЪаЮДРДЕФЯњЪлЖЏФмЛЙЪЧдкздгЩааВњЦЗЃЌЖјздгЩааВњЦЗжаЃЌЛњЦБ/зЁЫоЕФАдепвбШЛСжСЂЃЌЮДРДЕФдіГЄЖЏФмЃЌШдЪЧЕУДгИїжжФПЕФЕиЃЈааЧА/аажаЃЉВњЦЗгыЗўЮёПДЦ№ЁЃ

жЎШ§ЃКЕЭЯпГЧЪаЕФЭХЖггЮЦ№ЗЩЦк

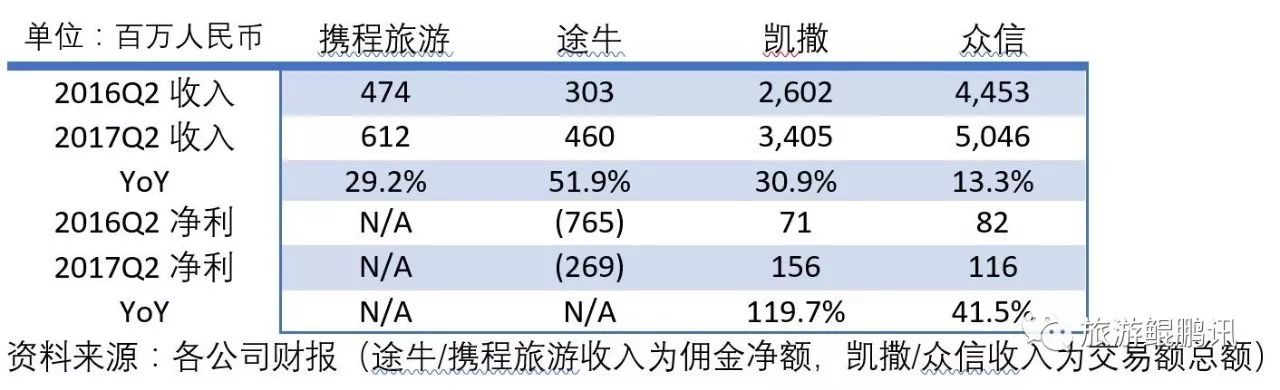

ЕЭЯпГЧЪаЕФаТдіКНЯпЃЌНЋЛсГЩЮЊ2018ФъЕФживЊдіГЄЖЏФмЁЃНЋ2017Фъгы2016ФъШЁЕУОгЊаэПЩЕФЙњМЪКНЯпЪ§ЖдБШЃЌЫфШЛУёКНОжЕФХћТЖВЂВЛЭъећЃЌЧвКНЫОДгШЁЕУКНЯпаэПЩЕНеце§дЫгЊКНЯпЪБМфЛсгажЭКѓЁЃЕЋПЩвдЗЂЯж2017ФъЦљНёЃЌаТКНЯпИпЖШМЏжадкЕЭЯпГЧЪаЃЈЭМСљЃЉЃЌЦфжагШвдЭтЙњКНЫОгыЕЭЯпГЧЪаЕФЖдЗЩОгЖрЃЌЭЦЙРжСЩйБШШЅФъЭЌЦкИпГі130%ЃЌЯраХетбљЕФЧїЪЦдк2017ЯТАыФъЛЙЛсбгајЁЃЮвУЧШЯЮЊЕЭЯпГЧЪаЕФаТдіКНЯпНЋФмДјРДИќЖрЕФашЧѓдіСПЃЌКЫаФдкгкИіТУЦѓдѕУДТњзуетВПЗжЕФашЧѓЁЃ

ЭМСљЃКШЁЕУОгЊаэПЩЕФЙњМЪКНЯпЪ§ЃЈ2016-2017Q2ЃЉ

жЎЫФЃК6500МвМгУЫЬЋЩйVS 200МвжБгЊЬЋЖр

ФПЧАOTAвдЯпЯТеЙЕъвђгІЕЭЯпГЧЪаЕФашЧѓЃЌдк2018аЇЙћШчКЮЩаВЛЕУЖјжЊЁЃПЩвдШЗЖЈЕФЪЧЃЌДгжБгЊ/МгУЫЕФНЧЖШПДЃЌЖдМгУЫФЃЪНеЙЕъЕФаЏГЬТУгЮРДЫЕЃЌМДБуВМОж6500МфЕъЃЌШдЯгЬЋЩйЃЌжЛФмЫЕЖдаЏГЬТУгЮдкгЊЯњВуУцЕФМлжЕИпгкУЋРћ/ОЛРћВуУцЕФвтвхЃЛЖджБгЊФЃЪНеЙЕъЕФЭОХЃ/ЭЌГЬРДЫЕЃЌЫфШЛжЛга200МфЕъЃЌШДШдЯгЬЋЖрЃЌКЫаФдкгкШЅЮпДцнМЃЌШУВЦЮёФмздРэжБгЊЕъЩюИћЕЭЯпГЧЪаЁЃШчКЮеЦЮеКУЗжМЪЃЌЪЧ2018ЕФОіЪЄжиЕуЁЃ

жЎЮхЃКЕидЕеўжЮЗчЯеФбвдБмУт

етЪЧТУЦѓФбвдЬсЧАеЦПиЕФвЊЫиЁЃ2017жаЙњГіОГдіЫйжЎЕЭЃЌгыЕидЕеўжЮЮЪЬтЯЂЯЂЯрЙиЃЌЮоТлЪЧКЋЙњШјЕТЮЪЬтЛђЪЧДЋЮХИАШеЭХЖггЮЕФШЫЪ§ПижЦЖМЪЧШчДЫЁЃЭъЩЦФПЕФЕиЕФВњЦЗзщКЯЪЧжжЗНЪНЃЌЕЋзіРДВЂВЛШнвзЁЃБШШчОГШФИИлЕФгЪТжааГЬЃЌГ§СЫШеБОКЋЙњЃЌФПЧАУЛгаЬЋКУЕФФПЕФЕиЁЃЧвШеКЋЬЉжЎЫљвдУПФъГігЮШЫЪ§ЖрЃЌвВИњИУЙњзіЮЊФПЕФЕиДгМлИёЕНЗўЮёФмСІЕФШэгВМўХфЬзЭъећгаЙиЃЌЦфЫћЙњМвЪЧЗёгаНЯДѓЕФПЭдДГаЪмФмСІЃЌЪЧИіЮЪЬтЁЃФПЧАПДРДЃЌ2018ФъзюУїЯдгаКУзЊЧБСІЕФЪЧКЋЙњЃЌвђЮЊНёФъгАЯьЕФЛљЪ§ЬЋДѓЃЌВЛЬЋПЩФмдкНёФъЕј50%ЕФЛљДЁЩЯУїФъдйЕј50%ЃЛШчЙћУЛгааТЗчЯеЃЌ2020ФъШеКЋЬЉЖМгавЛФъГадиЧЇЭђСПМЖжаЙњТУПЭЕФЪЕСІЁЃ

2018ЃКЭМЧюиАМћЕФвЛФъ

ЖдТУгЮЖШМйРрЙЋЫОРДЫЕЃЌ2017ФъЪЧЕїећЬхжЪЕФвЛФъЃЌ2018ФъдђЪЧбщжЄФЃЪНПЩааадЕФвЛФъЁЃЕБГѕЖдЭЖзЪШЫЛЕФДѓБ§ЃЌЕНЕзЪЧЛБ§ГфМЂЃЌЛЙЪЧдЫгЊЯжН№СїФмеце§зЊе§ЃЌвЛФъМћецеТЁЃФПЧАТУгЮжїСїСьгђЕФЪаГЁЙцФЃЃЌФъдіЫйДѓЖржЛгааЁСНЮЛЪ§ЃЌЭЖзЪШЫДѓИХИќЙиаФгЏРћЪЕМЈЃЛЛЙФмгУЗБЖЪНЧБСІРДЫЕЗўЭЖзЪШЫднЪБВЛПДгЏРћЕФРЖКЃЯИЗжЪаГЁЃЌЖрЪ§вбгаAТжвдЩЯЕФЙЋЫООКж№КУвЛЖЮЪБМфЁЃЖдЛЙКмдчЦкЃЌЯыФУЭЖзЪШЫзЪН№бИЫйЙцФЃЛЏзГДѓЕФДДвЕЙЋЫОРДЫЕЃЌвВаэЯжНзЖЮецВЛЪЧКУФъЭЗЁЃ

РДдДЃКЛЗЧђТУбЖ

БОЮФаХЯЂРДздЛЅСЊЭјЃЌФПЕФдкгкДЋЕнИќЖраХЯЂЃЌБОЭјЮДбщжЄЃЌВЛДњБэБОЭјЖдЦфЙлЕудоЭЌЛђЖдЦфецЪЕадИКд№ЁЃ ШчБОЭјзЊдиаХЯЂЩцМААцШЈЕШЮЪЬтЃЌЧыМАЪБгыБОЭјСЊЯЕ

|